Stay informed

Stay informed with what’s going on. Browse posts that might be helpful to you or check out an event happening in your area. Come back regularly as this page is kept up-to-date with a lot of relevant information.

L'assurance-vie aide à protéger votre famille. Elle permet de maintenir le niveau de vie, de rembourser les dettes et de réaliser des projets. Une couverture simple et abordable qui fait vraiment la différence. Écrivez-moi pour obtenir une estimation! https://conseiller.sunlife.ca/ajet.nuro

L'assurance-vie aide à protéger votre famille. Elle permet de maintenir le niveau de vie, de rembourser les dettes et de réaliser des projets. Une couverture simple et abordable qui fait vraiment la différence. Écrivez-moi pour obtenir une estimation! https://conseiller.sunlife.ca/ajet.nuro

Life insurance helps ensure your family can maintain their lifestyle, pay off debts and fund future goals even after you die. Simple, affordable coverage can make all the difference. Message me for a personalized coverage estimate. https://advisor.sunlife.ca/e/ajet.nuro

Life insurance helps ensure your family can maintain their lifestyle, pay off debts and fund future goals even after you die. Simple, affordable coverage can make all the difference. Message me for a personalized coverage estimate. https://advisor.sunlife.ca/e/ajet.nuro

Short‑, mid‑ and long‑term goals — consider organizing into a Sun Life One Plan so you can act with more confidence. Let’s get started on your #SunLifeOnePlan.

Message me for details. https://advisor.sunlife.ca/e/ajet.nuro

Message me for details. https://advisor.sunlife.ca/e/ajet.nuro

Short‑, mid‑ and long‑term goals — consider organizing into a Sun Life One Plan so you can act with more confidence. Let’s get started on your #SunLifeOnePlan.

Message me for details. https://advisor.sunlife.ca/e/ajet.nuro

Message me for details. https://advisor.sunlife.ca/e/ajet.nuro

Objectifs à court, moyen et long terme organisés en un seul endroit pour agir avec confiance. Commençons avec votre #UnPlanSimplementSunLife. Contactez-moi pour plus d'information. https://conseiller.sunlife.ca/ajet.nuro

Objectifs à court, moyen et long terme organisés en un seul endroit pour agir avec confiance. Commençons avec votre #UnPlanSimplementSunLife. Contactez-moi pour plus d'information. https://conseiller.sunlife.ca/ajet.nuro

Une stratégie de retrait peut générer un revenu fiable tout en contribuant à gérer le risque. Discutons des grands principes de la planification du revenu qui répondent à vos besoins. https://conseiller.sunlife.ca/ajet.nuro

Une stratégie de retrait peut générer un revenu fiable tout en contribuant à gérer le risque. Discutons des grands principes de la planification du revenu qui répondent à vos besoins. https://conseiller.sunlife.ca/ajet.nuro

Coordonner les retraits des REER, des CELI et des comptes non enregistrés permet de faire fructifier davantage son argent. Communiquez avec moi pour en savoir plus sur la possibilité d’une approche coordonnée pour votre retraite grâce à Un Plan, simplement Sun Life.https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife #CELI #REER

#UnPlanSimplementSunLife #CELI #REER

Coordonner les retraits des REER, des CELI et des comptes non enregistrés permet de faire fructifier davantage son argent. Communiquez avec moi pour en savoir plus sur la possibilité d’une approche coordonnée pour votre retraite grâce à Un Plan, simplement Sun Life.https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife #CELI #REER

#UnPlanSimplementSunLife #CELI #REER

Coordinating withdrawals from RRSPs, TFSAs and non-registered accounts can help keep more of your money working for you. Ask me about a coordinated approach for your retirement using Sun Life One Plan. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan #TFSA #RRSP

#SunLifeOnePlan #TFSA #RRSP

Coordinating withdrawals from RRSPs, TFSAs and non-registered accounts can help keep more of your money working for you. Ask me about a coordinated approach for your retirement using Sun Life One Plan. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan #TFSA #RRSP

#SunLifeOnePlan #TFSA #RRSP

En tant que propriétaire d’entreprise, la façon dont vous tirez un revenu a de l’importance. Salaire, dividendes, une combinaison des deux? L’approche idéale dépend de vos objectifs d’affaires et de vos besoins personnels, et a une incidence sur votre facture fiscale. https://advisor.sunlife.ca/e/ajet.nuro

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

En tant que propriétaire d’entreprise, la façon dont vous tirez un revenu a de l’importance. Salaire, dividendes, une combinaison des deux? L’approche idéale dépend de vos objectifs d’affaires et de vos besoins personnels, et a une incidence sur votre facture fiscale. https://advisor.sunlife.ca/e/ajet.nuro

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

As a Canadian business owner, how you draw income matters. Salary, dividends or a mix? The right approach depends on your business goals and personal needs, and does impact your tax bill.

Let's talk about optimizing your compensation strategy.

https://advisor.sunlife.ca/e/ajet.nuro

#CanadianBusiness #TaxPlanning #IncomeTaxes

Let's talk about optimizing your compensation strategy.

https://advisor.sunlife.ca/e/ajet.nuro

#CanadianBusiness #TaxPlanning #IncomeTaxes

As a Canadian business owner, how you draw income matters. Salary, dividends or a mix? The right approach depends on your business goals and personal needs, and does impact your tax bill.

Let's talk about optimizing your compensation strategy.

https://advisor.sunlife.ca/e/ajet.nuro

#CanadianBusiness #TaxPlanning #IncomeTaxes

Let's talk about optimizing your compensation strategy.

https://advisor.sunlife.ca/e/ajet.nuro

#CanadianBusiness #TaxPlanning #IncomeTaxes

A holistic financial roadmap balances protection, investment and access to cash for life’s moments. Together we can tailor an approach that fits your financial needs. Ask me about Sun Life One Plan. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan

#SunLifeOnePlan

A holistic financial roadmap balances protection, investment and access to cash for life’s moments. Together we can tailor an approach that fits your financial needs. Ask me about Sun Life One Plan. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan

#SunLifeOnePlan

Un parcours financier global permet d’établir un équilibre entre les assurances, les placements et l’accès aux liquidités pour les moments importants de la vie. Ensemble, nous pouvons adapter une approche qui répond à vos besoins financiers. Laissez-moi vous parler d’Un Plan, simplement Sun Life.

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/ajet.nuro

Un parcours financier global permet d’établir un équilibre entre les assurances, les placements et l’accès aux liquidités pour les moments importants de la vie. Ensemble, nous pouvons adapter une approche qui répond à vos besoins financiers. Laissez-moi vous parler d’Un Plan, simplement Sun Life.

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/ajet.nuro

A simple plan helps balance today’s cost with tomorrow’s goals. Let’s build a family cash-flow roadmap that works for you.

https://advisor.sunlife.ca/e/ajet.nuro

https://advisor.sunlife.ca/e/ajet.nuro

A simple plan helps balance today’s cost with tomorrow’s goals. Let’s build a family cash-flow roadmap that works for you.

https://advisor.sunlife.ca/e/ajet.nuro

https://advisor.sunlife.ca/e/ajet.nuro

Un parcours simple permet d’équilibrer les coûts actuels avec les objectifs futurs. Établissons ensemble un budget familial qui fonctionne pour vous.

https://conseiller.sunlife.ca/ajet.nuro

https://conseiller.sunlife.ca/ajet.nuro

Un parcours simple permet d’équilibrer les coûts actuels avec les objectifs futurs. Établissons ensemble un budget familial qui fonctionne pour vous.

https://conseiller.sunlife.ca/ajet.nuro

https://conseiller.sunlife.ca/ajet.nuro

Nous vous aidons à aligner vos stratégies sur vos objectifs et votre niveau de confort en regard de la volatilité du marché.

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/ajet.nuro

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/ajet.nuro

Nous vous aidons à aligner vos stratégies sur vos objectifs et votre niveau de confort en regard de la volatilité du marché.

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/ajet.nuro

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/ajet.nuro

We help you align strategies to your goals and your comfort level with market volatility.

Have you had a risk conversation regarding your financial portfolio lately? Get in touch. https://advisor.sunlife.ca/e/ajet.nuro

Have you had a risk conversation regarding your financial portfolio lately? Get in touch. https://advisor.sunlife.ca/e/ajet.nuro

We help you align strategies to your goals and your comfort level with market volatility.

Have you had a risk conversation regarding your financial portfolio lately? Get in touch. https://advisor.sunlife.ca/e/ajet.nuro

Have you had a risk conversation regarding your financial portfolio lately? Get in touch. https://advisor.sunlife.ca/e/ajet.nuro

Chaque type de compte répond à un objectif différent. Un parcours financier peut vous aider à décider quoi utiliser et quand l’utiliser. Planifions vos cotisations en fonction de vos objectifs.

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/ajet.nuro

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/ajet.nuro

Chaque type de compte répond à un objectif différent. Un parcours financier peut vous aider à décider quoi utiliser et quand l’utiliser. Planifions vos cotisations en fonction de vos objectifs.

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/ajet.nuro

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/ajet.nuro

La retraite n’est pas un chiffre, c’est un parcours. Nous vous expliquerons comment votre épargne peut devenir une source fiable de revenus. Ensemble, élaborons votre stratégie de retrait.

#StratégieDeRetraite #Retraite

#StratégieDeRetraite #Retraite

La retraite n’est pas un chiffre, c’est un parcours. Nous vous expliquerons comment votre épargne peut devenir une source fiable de revenus. Ensemble, élaborons votre stratégie de retrait.

#StratégieDeRetraite #Retraite

#StratégieDeRetraite #Retraite

De nombreux propriétaires d’entreprise réinvestissent chaque dollar dans leurs opérations. Un plan stratégique vous permet de décider ce qu’il faut réinvestir et ce qu’il faut mettre de côté pour votre avenir.

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife

De nombreux propriétaires d’entreprise réinvestissent chaque dollar dans leurs opérations. Un plan stratégique vous permet de décider ce qu’il faut réinvestir et ce qu’il faut mettre de côté pour votre avenir.

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/ajet.nuro

#UnPlanSimplementSunLife

Many business owners reinvest every dollar back into their business. Having a strategic plan helps you decide what to reinvest and what to set aside for your future.

Book a Sun Life One Plan conversation to map out your next steps. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan

Book a Sun Life One Plan conversation to map out your next steps. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan

Many business owners reinvest every dollar back into their business. Having a strategic plan helps you decide what to reinvest and what to set aside for your future.

Book a Sun Life One Plan conversation to map out your next steps. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan

Book a Sun Life One Plan conversation to map out your next steps. https://advisor.sunlife.ca/e/ajet.nuro

#SunLifeOnePlan

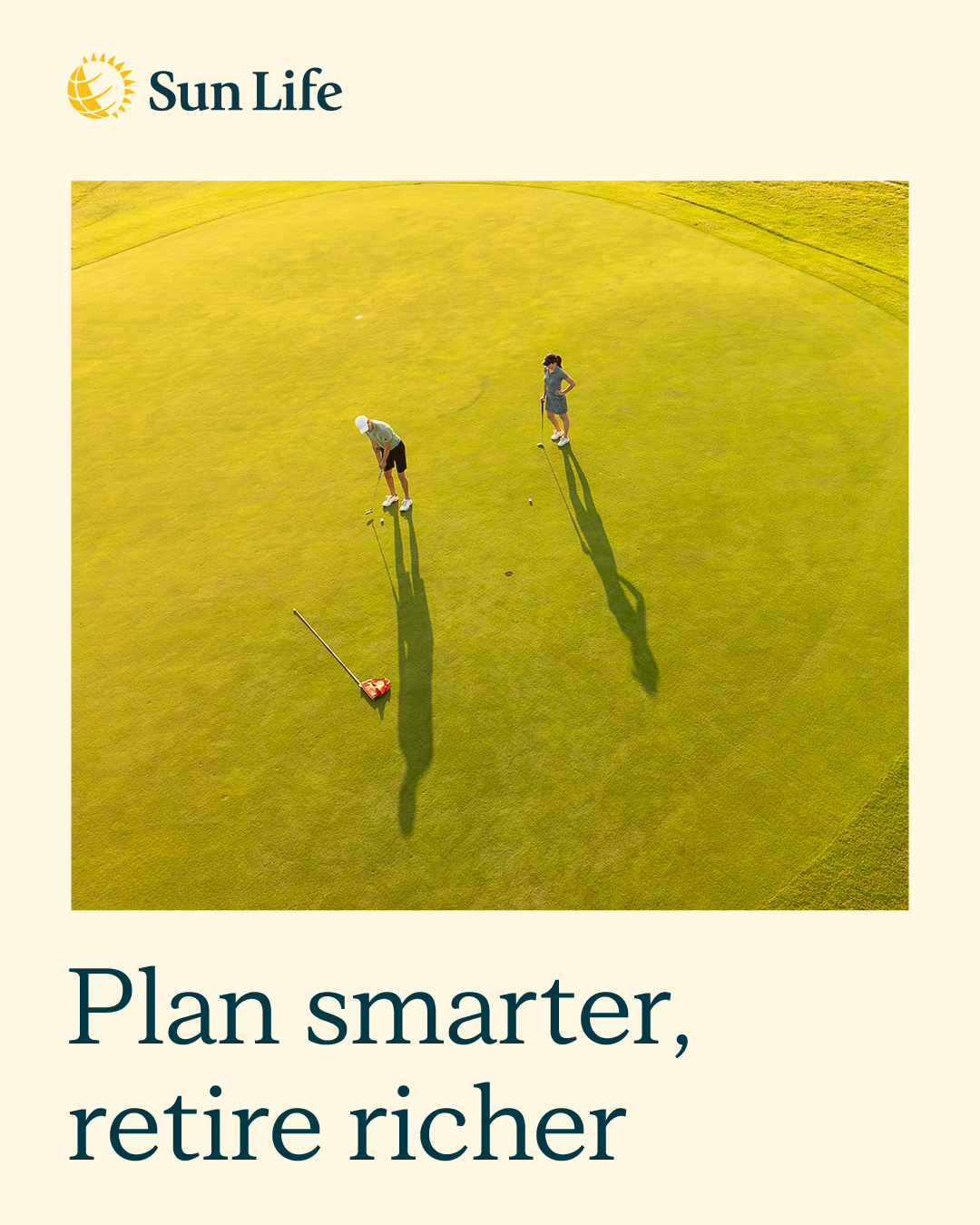

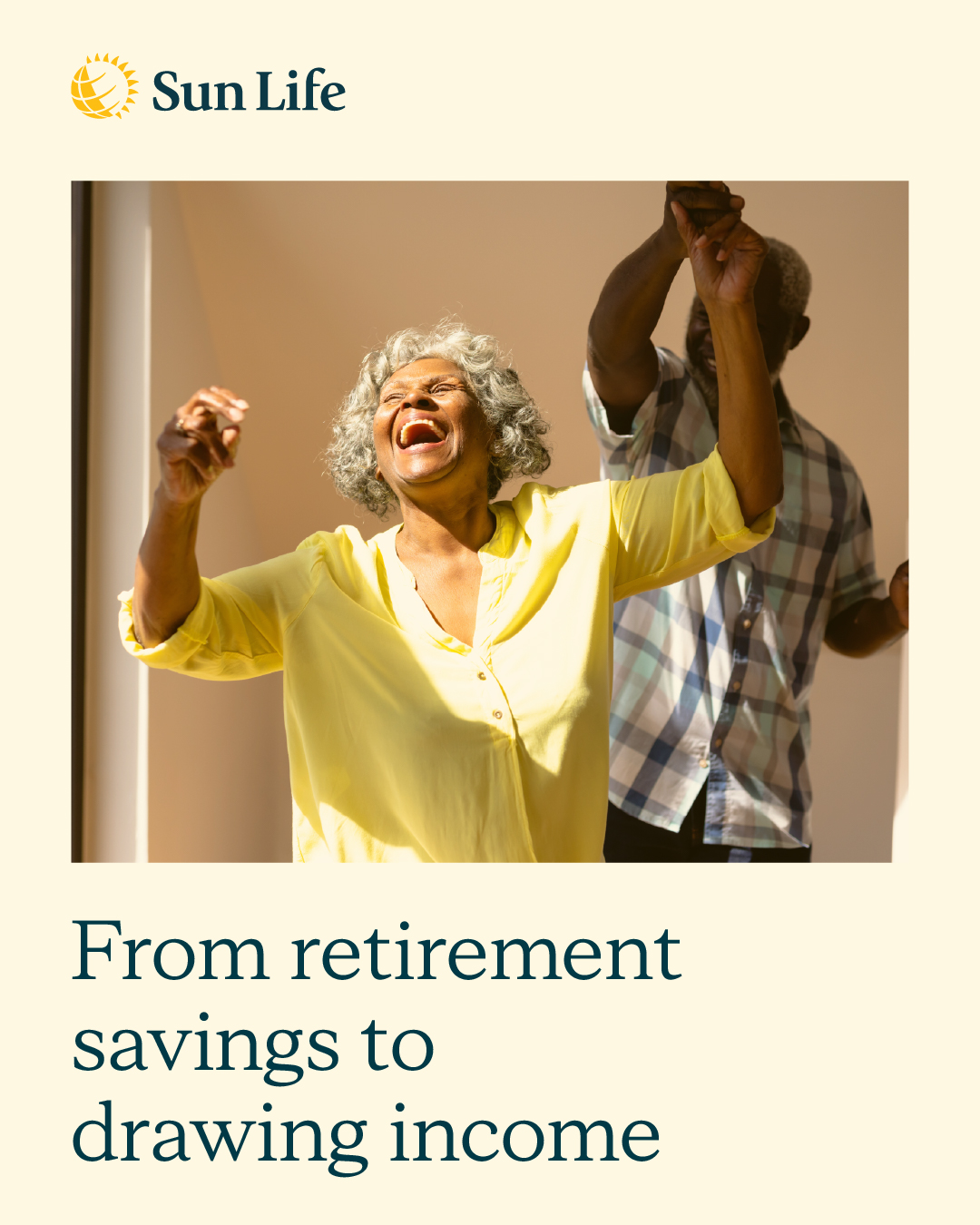

Retirement isn’t a number — it’s a roadmap. We’ll outline how your savings can become a reliable source of income. Together, let's build your withdrawal strategy.

#RetirementStrategy #Retirement #SunLife

#RetirementStrategy #Retirement #SunLife

Retirement isn’t a number — it’s a roadmap. We’ll outline how your savings can become a reliable source of income. Together, let's build your withdrawal strategy.

#RetirementStrategy #Retirement #SunLife

#RetirementStrategy #Retirement #SunLife

Have questions?

Here to help answer your questions, provide clarity about products and get you started on the road to achieving your goals.