Stay informed

Stay informed with what’s going on. Browse posts that might be helpful to you or check out an event happening in your area. Come back regularly as this page is kept up-to-date with a lot of relevant information.

Chaque type de compte répond à un objectif différent. Un parcours financier peut vous aider à décider quoi utiliser et quand l’utiliser. Planifions vos cotisations en fonction de vos objectifs.

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/william.hins

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/william.hins

Chaque type de compte répond à un objectif différent. Un parcours financier peut vous aider à décider quoi utiliser et quand l’utiliser. Planifions vos cotisations en fonction de vos objectifs.

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/william.hins

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/william.hins

La retraite n’est pas un chiffre, c’est un parcours. Nous vous expliquerons comment votre épargne peut devenir une source fiable de revenus. Ensemble, élaborons votre stratégie de retrait.

#StratégieDeRetraite #Retraite

#StratégieDeRetraite #Retraite

La retraite n’est pas un chiffre, c’est un parcours. Nous vous expliquerons comment votre épargne peut devenir une source fiable de revenus. Ensemble, élaborons votre stratégie de retrait.

#StratégieDeRetraite #Retraite

#StratégieDeRetraite #Retraite

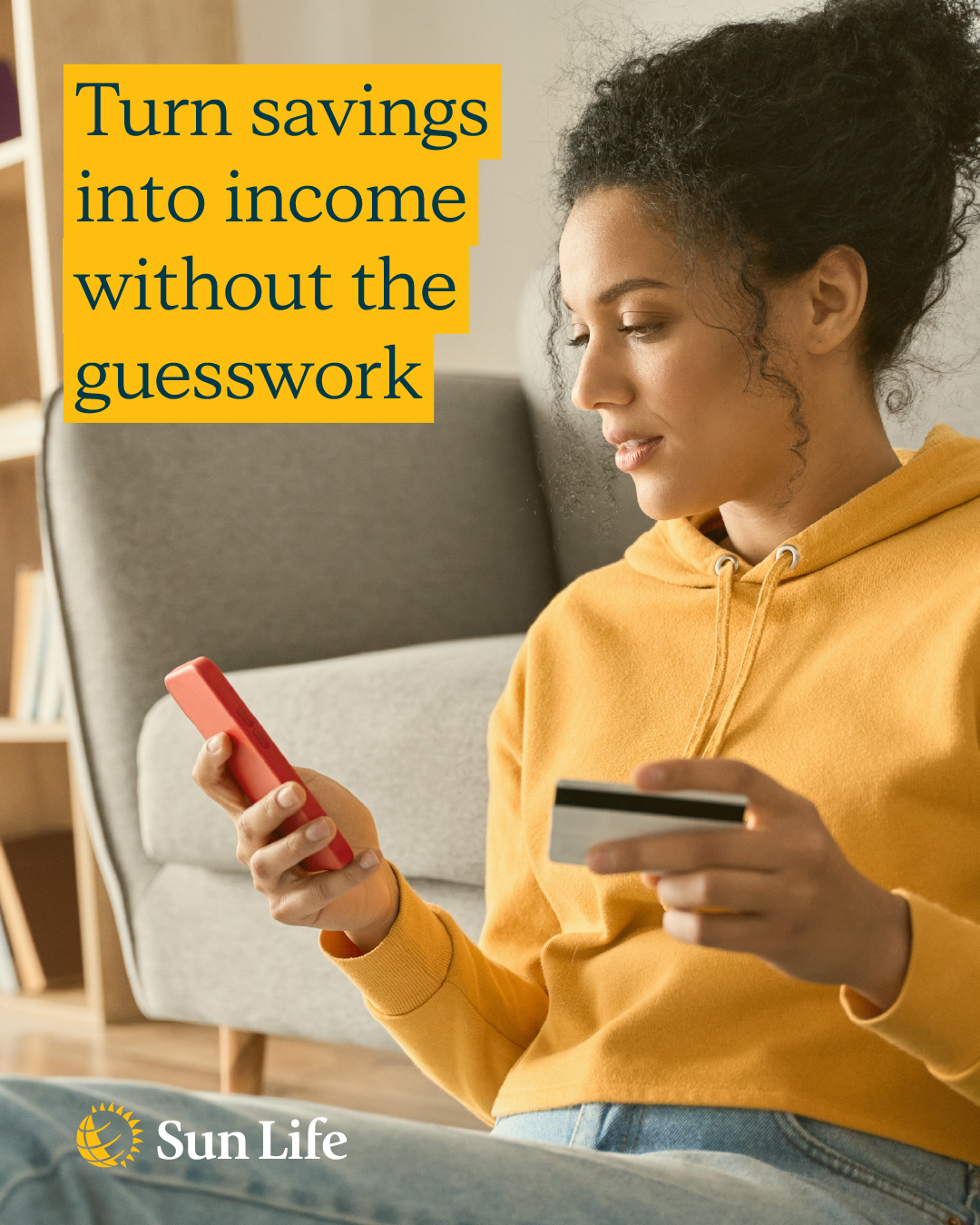

A withdrawal strategy can help create dependable income while helping you manage risk. Let’s chat about income planning basics that fit your needs. https://advisor.sunlife.ca/william.hins

A withdrawal strategy can help create dependable income while helping you manage risk. Let’s chat about income planning basics that fit your needs. https://advisor.sunlife.ca/william.hins

La période des impôts ne consiste pas seulement à produire une déclaration de revenus, mais aussi à se préparer. Des cotisations aux REER aux stratégies de fractionnement du revenu, il existe des mesures que vous pouvez prendre pour mieux positionner vos finances pour l’année prochaine et les suivantes.

Communiquez avec moi pour découvrir les stratégies qui vous conviennent le mieux. https://conseiller.sunlife.ca/f/william.hins

Communiquez avec moi pour découvrir les stratégies qui vous conviennent le mieux. https://conseiller.sunlife.ca/f/william.hins

La période des impôts ne consiste pas seulement à produire une déclaration de revenus, mais aussi à se préparer. Des cotisations aux REER aux stratégies de fractionnement du revenu, il existe des mesures que vous pouvez prendre pour mieux positionner vos finances pour l’année prochaine et les suivantes.

Communiquez avec moi pour découvrir les stratégies qui vous conviennent le mieux. https://conseiller.sunlife.ca/f/william.hins

Communiquez avec moi pour découvrir les stratégies qui vous conviennent le mieux. https://conseiller.sunlife.ca/f/william.hins

Tax time is also estate-planning time. Reviewing your return helps ensure beneficiary designations, ownership structures and transfer plans align with your wishes, while reducing potential taxes on asset transfers.

Tax time is also estate-planning time. Reviewing your return helps ensure beneficiary designations, ownership structures and transfer plans align with your wishes, while reducing potential taxes on asset transfers.

La période des impôts c’est aussi le moment de planifier sa succession. L’examen de votre déclaration de revenus permet de s’assurer que les désignations de bénéficiaires, les structures de propriété et les plans de transfert sont conformes à votre volonté, mais aussi de réduire les impôts qui pourraient s’appliquer aux transferts de patrimoine.

La période des impôts c’est aussi le moment de planifier sa succession. L’examen de votre déclaration de revenus permet de s’assurer que les désignations de bénéficiaires, les structures de propriété et les plans de transfert sont conformes à votre volonté, mais aussi de réduire les impôts qui pourraient s’appliquer aux transferts de patrimoine.

Les rentes à constitution immédiate peuvent contribuer à assurer une certaine prévisibilité financière à la retraite.

Avantages :

-Revenu mensuel fiable

-Protection contre la volatilité du marché

-Aucune gestion des placements requise

-Tranquillité d’esprit

Découvrez comment les sources de revenus garantis peuvent compléter les portefeuilles de retraite et procurer de la stabilité. Discutons-en! https://conseiller.sunlife.ca/f/william.hins

Avantages :

-Revenu mensuel fiable

-Protection contre la volatilité du marché

-Aucune gestion des placements requise

-Tranquillité d’esprit

Découvrez comment les sources de revenus garantis peuvent compléter les portefeuilles de retraite et procurer de la stabilité. Discutons-en! https://conseiller.sunlife.ca/f/william.hins

Les rentes à constitution immédiate peuvent contribuer à assurer une certaine prévisibilité financière à la retraite.

Avantages :

-Revenu mensuel fiable

-Protection contre la volatilité du marché

-Aucune gestion des placements requise

-Tranquillité d’esprit

Découvrez comment les sources de revenus garantis peuvent compléter les portefeuilles de retraite et procurer de la stabilité. Discutons-en! https://conseiller.sunlife.ca/f/william.hins

Avantages :

-Revenu mensuel fiable

-Protection contre la volatilité du marché

-Aucune gestion des placements requise

-Tranquillité d’esprit

Découvrez comment les sources de revenus garantis peuvent compléter les portefeuilles de retraite et procurer de la stabilité. Discutons-en! https://conseiller.sunlife.ca/f/william.hins

Winter is still here, but your financial wellbeing can shine. Now's the perfect time to review your savings and investments and help ensure you're on track for growth. Let’s connect to explore Sun Life's diverse wealth solutions that we can tailor to your goals.

https://advisor.sunlife.ca/william.hins

https://advisor.sunlife.ca/william.hins

Winter is still here, but your financial wellbeing can shine. Now's the perfect time to review your savings and investments and help ensure you're on track for growth. Let’s connect to explore Sun Life's diverse wealth solutions that we can tailor to your goals.

https://advisor.sunlife.ca/william.hins

https://advisor.sunlife.ca/william.hins

L’hiver est toujours là, mais ce n’est pas une raison pour laisser aller votre bien-être financier! C’est plutôt le moment idéal pour passer en revue votre épargne et vos placements et vous assurer que vous maintenez le cap sur vos objectifs de croissance. Voyons ensemble les diverses solutions de gestion de patrimoine de la Sun Life que nous pouvons adapter à vos objectifs.https://conseiller.sunlife.ca/f/william.hins

L’hiver est toujours là, mais ce n’est pas une raison pour laisser aller votre bien-être financier! C’est plutôt le moment idéal pour passer en revue votre épargne et vos placements et vous assurer que vous maintenez le cap sur vos objectifs de croissance. Voyons ensemble les diverses solutions de gestion de patrimoine de la Sun Life que nous pouvons adapter à vos objectifs.https://conseiller.sunlife.ca/f/william.hins

Grâce à une planification réfléchie, vous vous assurez que votre héritage sera transféré aux bonnes personnes au bon moment, et ce, avec le moins de répercussions fiscales possible.

Principaux éléments à prendre en considération :

-Stratégies de planification successorale

-Transmission fiscalement avantageuse du patrimoine

-Maintien de l’harmonie familiale

-Préservation du patrimoine

Commencez à planifier dès aujourd’hui pour une transition en douceur dans l’avenir. Contactez-nous dès aujourd’hui. https://conseiller.sunlife.ca/f/william.hins

Principaux éléments à prendre en considération :

-Stratégies de planification successorale

-Transmission fiscalement avantageuse du patrimoine

-Maintien de l’harmonie familiale

-Préservation du patrimoine

Commencez à planifier dès aujourd’hui pour une transition en douceur dans l’avenir. Contactez-nous dès aujourd’hui. https://conseiller.sunlife.ca/f/william.hins

Grâce à une planification réfléchie, vous vous assurez que votre héritage sera transféré aux bonnes personnes au bon moment, et ce, avec le moins de répercussions fiscales possible.

Principaux éléments à prendre en considération :

-Stratégies de planification successorale

-Transmission fiscalement avantageuse du patrimoine

-Maintien de l’harmonie familiale

-Préservation du patrimoine

Commencez à planifier dès aujourd’hui pour une transition en douceur dans l’avenir. Contactez-nous dès aujourd’hui. https://conseiller.sunlife.ca/f/william.hins

Principaux éléments à prendre en considération :

-Stratégies de planification successorale

-Transmission fiscalement avantageuse du patrimoine

-Maintien de l’harmonie familiale

-Préservation du patrimoine

Commencez à planifier dès aujourd’hui pour une transition en douceur dans l’avenir. Contactez-nous dès aujourd’hui. https://conseiller.sunlife.ca/f/william.hins

Il peut être difficile de s’y retrouver parmi les options d’assurance. Vous terminez vos études, achetez votre première maison ou fondez une famille? Trouver le produit qui convient au parcours unique de votre vie est essentiel.

Nous pouvons vous aider à sécuriser votre avenir. Dites-nous comment nous pouvons vous aider.

Nous pouvons vous aider à sécuriser votre avenir. Dites-nous comment nous pouvons vous aider.

Il peut être difficile de s’y retrouver parmi les options d’assurance. Vous terminez vos études, achetez votre première maison ou fondez une famille? Trouver le produit qui convient au parcours unique de votre vie est essentiel.

Nous pouvons vous aider à sécuriser votre avenir. Dites-nous comment nous pouvons vous aider.

Nous pouvons vous aider à sécuriser votre avenir. Dites-nous comment nous pouvons vous aider.

Thoughtful planning ensures your assets reach the right people at the right time — with minimal tax impact.

Key considerations include:

-Estate planning strategies

-Tax-efficient wealth transfer

-Protecting family harmony

-Preserving your legacy

Start planning today for a seamless transition tomorrow. Get in touch today. https://advisor.sunlife.ca/william.hins

Key considerations include:

-Estate planning strategies

-Tax-efficient wealth transfer

-Protecting family harmony

-Preserving your legacy

Start planning today for a seamless transition tomorrow. Get in touch today. https://advisor.sunlife.ca/william.hins

Thoughtful planning ensures your assets reach the right people at the right time — with minimal tax impact.

Key considerations include:

-Estate planning strategies

-Tax-efficient wealth transfer

-Protecting family harmony

-Preserving your legacy

Start planning today for a seamless transition tomorrow. Get in touch today. https://advisor.sunlife.ca/william.hins

Key considerations include:

-Estate planning strategies

-Tax-efficient wealth transfer

-Protecting family harmony

-Preserving your legacy

Start planning today for a seamless transition tomorrow. Get in touch today. https://advisor.sunlife.ca/william.hins

Constituer son patrimoine ne se limite pas à faire de l’argent, mais surtout à créer une sécurité financière durable. 💖💰

Votre bien-être financier est important à chaque étape de la vie. Que vous commenciez tout juste ou que vous soyez bien engagé dans votre parcours, le moment est venu d’agir.

Vous voulez discuter? Travaillons ensemble pour vous établir des objectifs de gestion de patrimoine réalistes à long terme et vous bâtir un avenir financier plus radieux.

Votre bien-être financier est important à chaque étape de la vie. Que vous commenciez tout juste ou que vous soyez bien engagé dans votre parcours, le moment est venu d’agir.

Vous voulez discuter? Travaillons ensemble pour vous établir des objectifs de gestion de patrimoine réalistes à long terme et vous bâtir un avenir financier plus radieux.

Constituer son patrimoine ne se limite pas à faire de l’argent, mais surtout à créer une sécurité financière durable. 💖💰

Votre bien-être financier est important à chaque étape de la vie. Que vous commenciez tout juste ou que vous soyez bien engagé dans votre parcours, le moment est venu d’agir.

Vous voulez discuter? Travaillons ensemble pour vous établir des objectifs de gestion de patrimoine réalistes à long terme et vous bâtir un avenir financier plus radieux.

Votre bien-être financier est important à chaque étape de la vie. Que vous commenciez tout juste ou que vous soyez bien engagé dans votre parcours, le moment est venu d’agir.

Vous voulez discuter? Travaillons ensemble pour vous établir des objectifs de gestion de patrimoine réalistes à long terme et vous bâtir un avenir financier plus radieux.

Building wealth is about more than growing your money – it's about creating lasting financial security. 💖💰

Your financial wellbeing matters at every stage of life. Whether you're just starting out or well into your journey, now is the right time to take action.

Ready to connect? Let's work together to help you set achievable long-term wealth goals and build a brighter financial future.

Your financial wellbeing matters at every stage of life. Whether you're just starting out or well into your journey, now is the right time to take action.

Ready to connect? Let's work together to help you set achievable long-term wealth goals and build a brighter financial future.

Building wealth is about more than growing your money – it's about creating lasting financial security. 💖💰

Your financial wellbeing matters at every stage of life. Whether you're just starting out or well into your journey, now is the right time to take action.

Ready to connect? Let's work together to help you set achievable long-term wealth goals and build a brighter financial future.

Your financial wellbeing matters at every stage of life. Whether you're just starting out or well into your journey, now is the right time to take action.

Ready to connect? Let's work together to help you set achievable long-term wealth goals and build a brighter financial future.

Grâce à une planification stratégique, vous pourriez tirer le maximum de votre déménagement.

Avez-vous tenu compte de ce qui suit :

-Incidence des gains en capital

-Protection du prêt hypothécaire

-Investissement de la valeur nette de la propriété

-Style de vie

Des conseils professionnels vous permettront de vous assurer que les décisions concernant votre déménagement cadrent avec l’ensemble de vos objectifs pour la retraite. Discutons des aspects financiers d’une telle stratégie.

Avez-vous tenu compte de ce qui suit :

-Incidence des gains en capital

-Protection du prêt hypothécaire

-Investissement de la valeur nette de la propriété

-Style de vie

Des conseils professionnels vous permettront de vous assurer que les décisions concernant votre déménagement cadrent avec l’ensemble de vos objectifs pour la retraite. Discutons des aspects financiers d’une telle stratégie.

Grâce à une planification stratégique, vous pourriez tirer le maximum de votre déménagement.

Avez-vous tenu compte de ce qui suit :

-Incidence des gains en capital

-Protection du prêt hypothécaire

-Investissement de la valeur nette de la propriété

-Style de vie

Des conseils professionnels vous permettront de vous assurer que les décisions concernant votre déménagement cadrent avec l’ensemble de vos objectifs pour la retraite. Discutons des aspects financiers d’une telle stratégie.

Avez-vous tenu compte de ce qui suit :

-Incidence des gains en capital

-Protection du prêt hypothécaire

-Investissement de la valeur nette de la propriété

-Style de vie

Des conseils professionnels vous permettront de vous assurer que les décisions concernant votre déménagement cadrent avec l’ensemble de vos objectifs pour la retraite. Discutons des aspects financiers d’une telle stratégie.

La vie change, vos objectifs évoluent et il devrait en être de même pour votre plan successoral.

Vous vous intéressez à la planification de la relève, à la protection du patrimoine familial ou à l’optimisation fiscale, nous pouvons vous aider à vous assurer que votre héritage correspond à votre vision actuelle et protège ce qui compte le plus pour vous.

Voulez-vous revoir votre plan? Communiquez avec nous dès aujourd’hui.

https://conseiller.sunlife.ca/f/william.hins

Vous vous intéressez à la planification de la relève, à la protection du patrimoine familial ou à l’optimisation fiscale, nous pouvons vous aider à vous assurer que votre héritage correspond à votre vision actuelle et protège ce qui compte le plus pour vous.

Voulez-vous revoir votre plan? Communiquez avec nous dès aujourd’hui.

https://conseiller.sunlife.ca/f/william.hins

La vie change, vos objectifs évoluent et il devrait en être de même pour votre plan successoral.

Vous vous intéressez à la planification de la relève, à la protection du patrimoine familial ou à l’optimisation fiscale, nous pouvons vous aider à vous assurer que votre héritage correspond à votre vision actuelle et protège ce qui compte le plus pour vous.

Voulez-vous revoir votre plan? Communiquez avec nous dès aujourd’hui.

https://conseiller.sunlife.ca/f/william.hins

Vous vous intéressez à la planification de la relève, à la protection du patrimoine familial ou à l’optimisation fiscale, nous pouvons vous aider à vous assurer que votre héritage correspond à votre vision actuelle et protège ce qui compte le plus pour vous.

Voulez-vous revoir votre plan? Communiquez avec nous dès aujourd’hui.

https://conseiller.sunlife.ca/f/william.hins

Le temps file et les frais de scolarité grimpent en flèche. 🕰️💸 Commencez tôt, épargnez régulièrement. De petites cotisations au REEE peuvent s’accumuler avec le temps.

Vous voulez explorer l’optimisation de votre régime d’épargne-études? Discutons de la création d’un plan qui convient au budget familial. https://conseiller.sunlife.ca/f/william.hins

Vous voulez explorer l’optimisation de votre régime d’épargne-études? Discutons de la création d’un plan qui convient au budget familial. https://conseiller.sunlife.ca/f/william.hins

Le temps file et les frais de scolarité grimpent en flèche. 🕰️💸 Commencez tôt, épargnez régulièrement. De petites cotisations au REEE peuvent s’accumuler avec le temps.

Vous voulez explorer l’optimisation de votre régime d’épargne-études? Discutons de la création d’un plan qui convient au budget familial. https://conseiller.sunlife.ca/f/william.hins

Vous voulez explorer l’optimisation de votre régime d’épargne-études? Discutons de la création d’un plan qui convient au budget familial. https://conseiller.sunlife.ca/f/william.hins

Vous avez de grands rêves? Voyons ensemble comment nous pouvons les concrétiser.

Qu’il s’agisse d’une retraite anticipée ou d’un nouveau projet d’entreprise, établissons une feuille de route pour que votre rêve devienne réalité.

Communiquez avec nous pour commencer votre parcours!

Qu’il s’agisse d’une retraite anticipée ou d’un nouveau projet d’entreprise, établissons une feuille de route pour que votre rêve devienne réalité.

Communiquez avec nous pour commencer votre parcours!

Vous avez de grands rêves? Voyons ensemble comment nous pouvons les concrétiser.

Qu’il s’agisse d’une retraite anticipée ou d’un nouveau projet d’entreprise, établissons une feuille de route pour que votre rêve devienne réalité.

Communiquez avec nous pour commencer votre parcours!

Qu’il s’agisse d’une retraite anticipée ou d’un nouveau projet d’entreprise, établissons une feuille de route pour que votre rêve devienne réalité.

Communiquez avec nous pour commencer votre parcours!

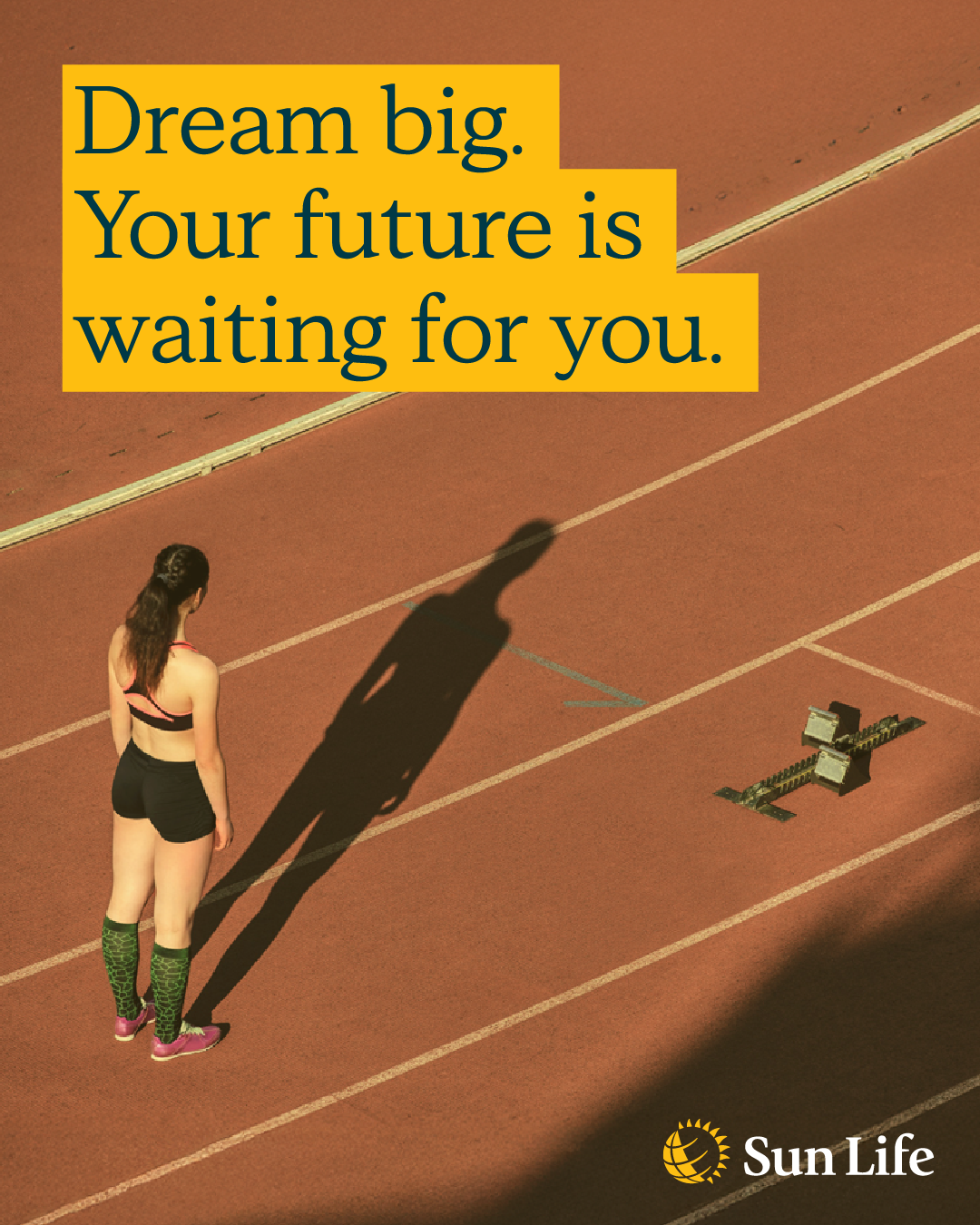

Dreaming big for your future? Let's talk about how we help turn those dreams into reality. Whether it's early retirement or a new business venture, let's create a strategy to get you there.

Reach out to start your journey!

Reach out to start your journey!

Dreaming big for your future? Let's talk about how we help turn those dreams into reality. Whether it's early retirement or a new business venture, let's create a strategy to get you there.

Reach out to start your journey!

Reach out to start your journey!

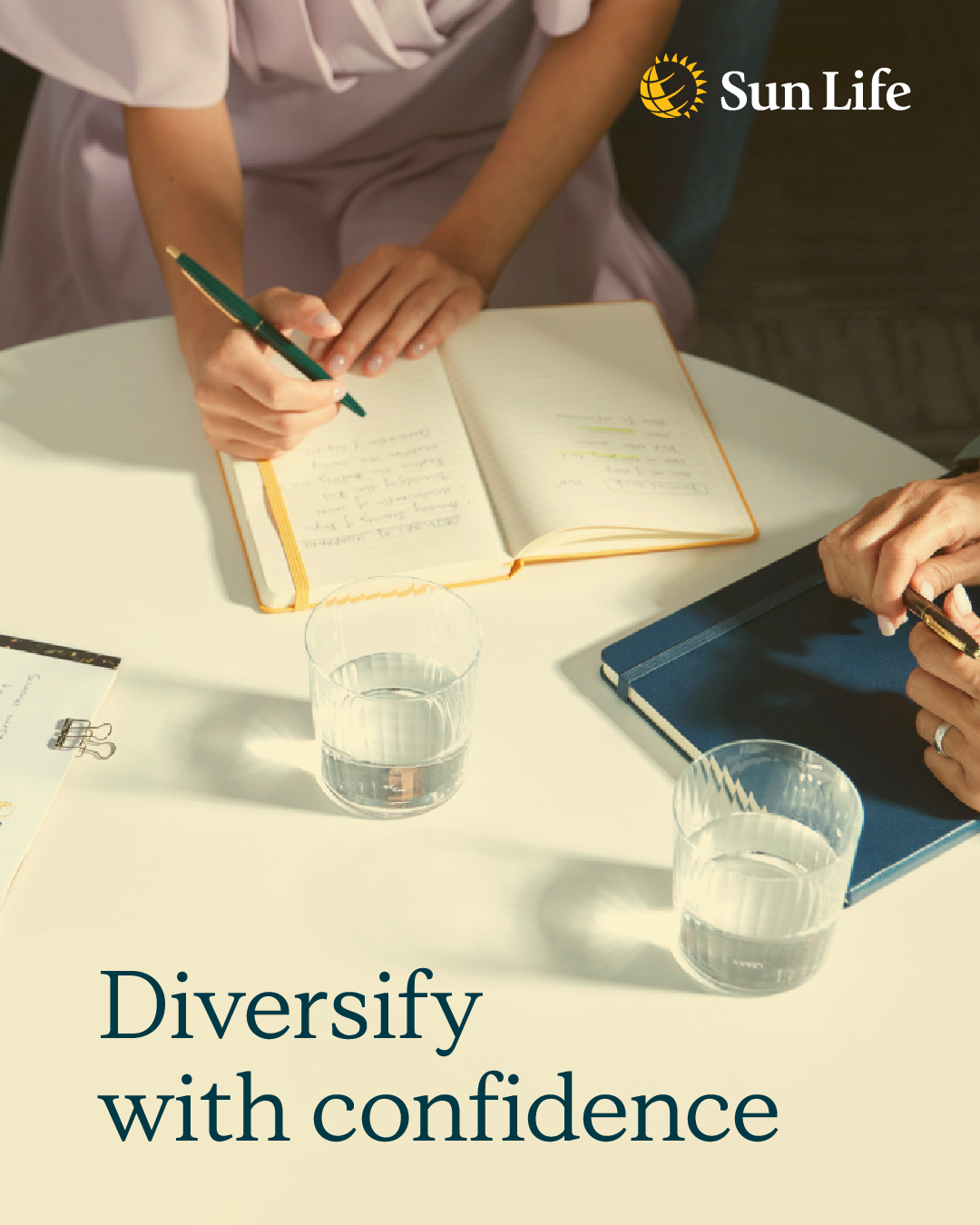

Explore how alternative investments can enhance your portfolio and potentially boost returns. Let's discuss strategies tailored to your risk tolerance and goals.

Explore how alternative investments can enhance your portfolio and potentially boost returns. Let's discuss strategies tailored to your risk tolerance and goals.

Have questions?

Here to help answer your questions, provide clarity about products and get you started on the road to achieving your goals.