Staying involved in our community

Steven and Maria, actively engage with their community through various initiatives. They regularly volunteer at local financial literacy workshops, helping residents better understand personal finance and investment strategies. We also participates in community events, such as the annual Terry Fox Run and local farmers' markets, where they often set up booths offering free financial advice. To stay connected with their clients and neighbours, They are also active members of the Ontario chapter of the Financial Advisors Association of Canada, which allows them to network with peers and stay updated on industry developments that can benefit their community.

Voyons ensemble comment un bilan printanier peut faire fleurir vos finances. Le printemps est arrivé!

Voyons ensemble comment un bilan printanier peut faire fleurir vos finances. Le printemps est arrivé!

Test 6 min

Steven Good | Sun Life

Prescillia Chanteur

https://advisor.sunlife.ca/sg/

https://conseiller.sunlife.ca/jeanbrunet

Quand on parle de placements et d’assurance, il faut une approche globale pour faire fructifier votre argent.

Parlons-en!

Quand on parle de placements et d’assurance, il faut une approche globale pour faire fructifier votre argent.

Parlons-en!

It’s important to think about investing and insurance in a holistic way to help your money go further.

Let’s chat.

It’s important to think about investing and insurance in a holistic way to help your money go further.

Let’s chat.

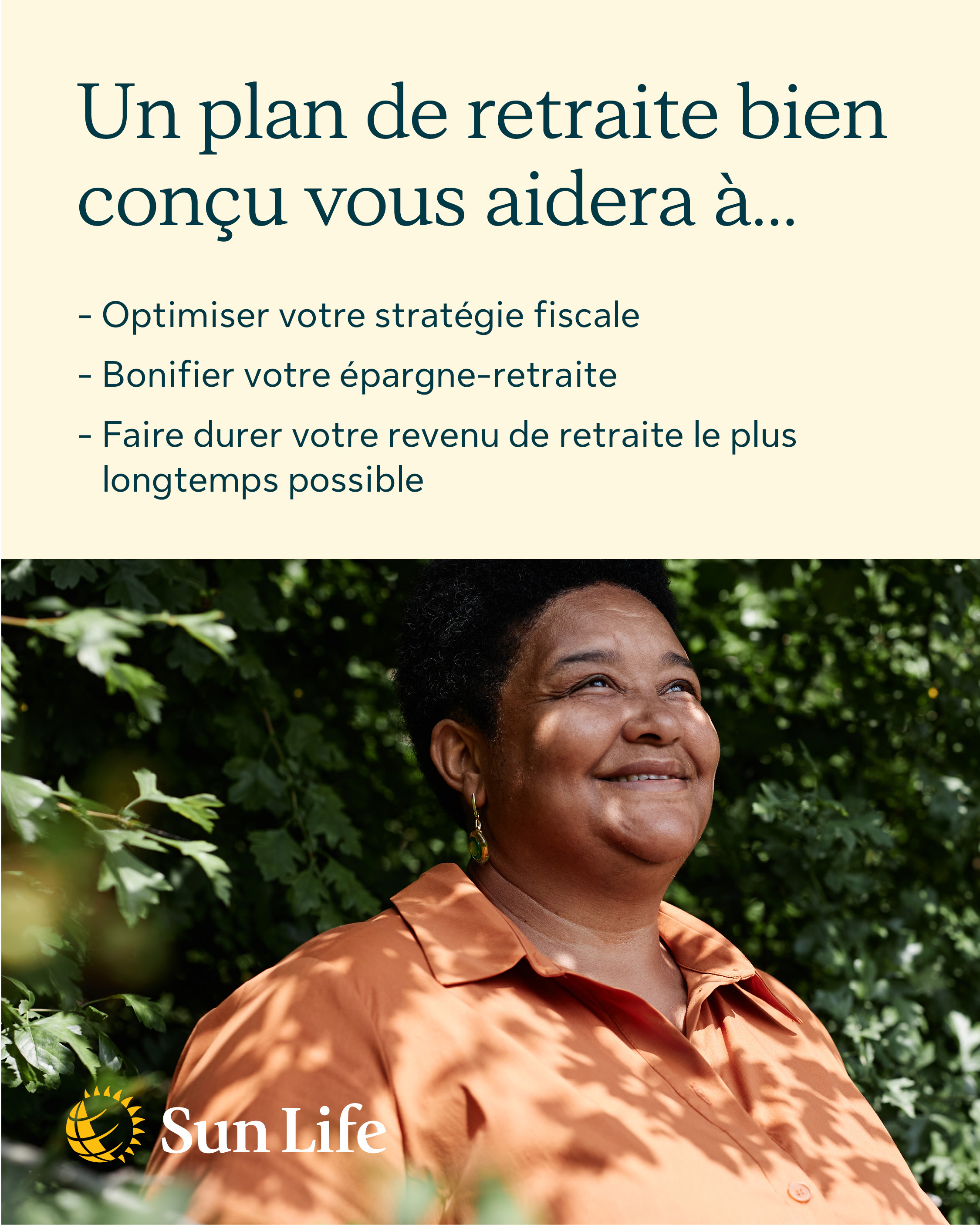

• réduire vos impôts;

• maximiser votre revenu de retraite;

• veiller à ce que votre épargne dure toute votre vie.

Parlons-nous pour créer une stratégie adaptée à vos besoins. Ensemble, nous examinerons toutes vos sources de revenus et élaborerons un parcours financier qui vous aidera à vivre la retraite de vos rêves. Commencez à planifier votre revenu de retraite et ayez l’esprit tranquille pour toute la vie. Écrivez-moi dès aujourd’hui!

#PlanificationDeLaRetraite #SécuritéFinancière #UnPlanSimplementSunLife

• réduire vos impôts;

• maximiser votre revenu de retraite;

• veiller à ce que votre épargne dure toute votre vie.

Parlons-nous pour créer une stratégie adaptée à vos besoins. Ensemble, nous examinerons toutes vos sources de revenus et élaborerons un parcours financier qui vous aidera à vivre la retraite de vos rêves. Commencez à planifier votre revenu de retraite et ayez l’esprit tranquille pour toute la vie. Écrivez-moi dès aujourd’hui!

#PlanificationDeLaRetraite #SécuritéFinancière #UnPlanSimplementSunLife

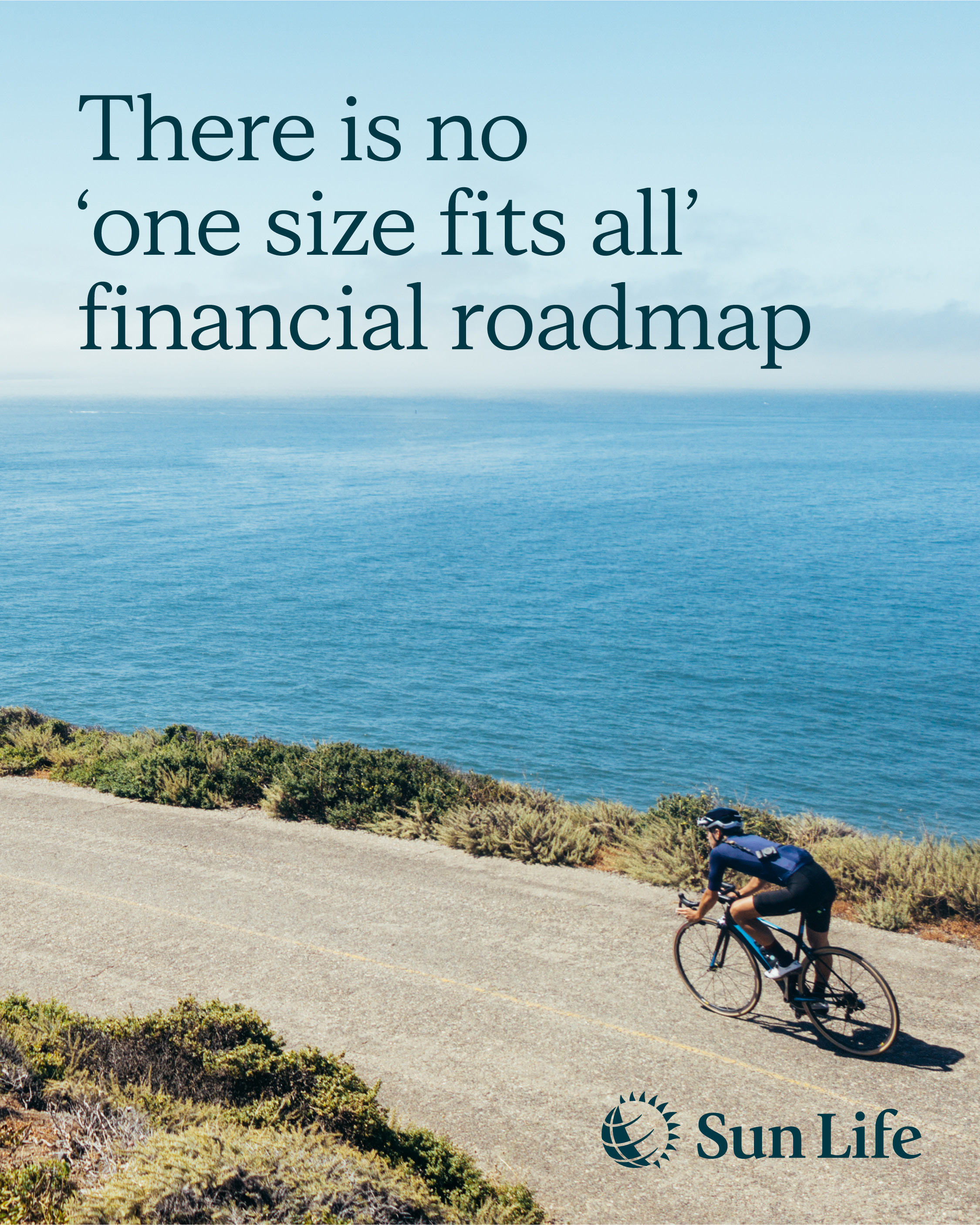

A financial roadmap should be as unique as you are. Reach out for advice that looks at the full picture.

A financial roadmap should be as unique as you are. Reach out for advice that looks at the full picture.

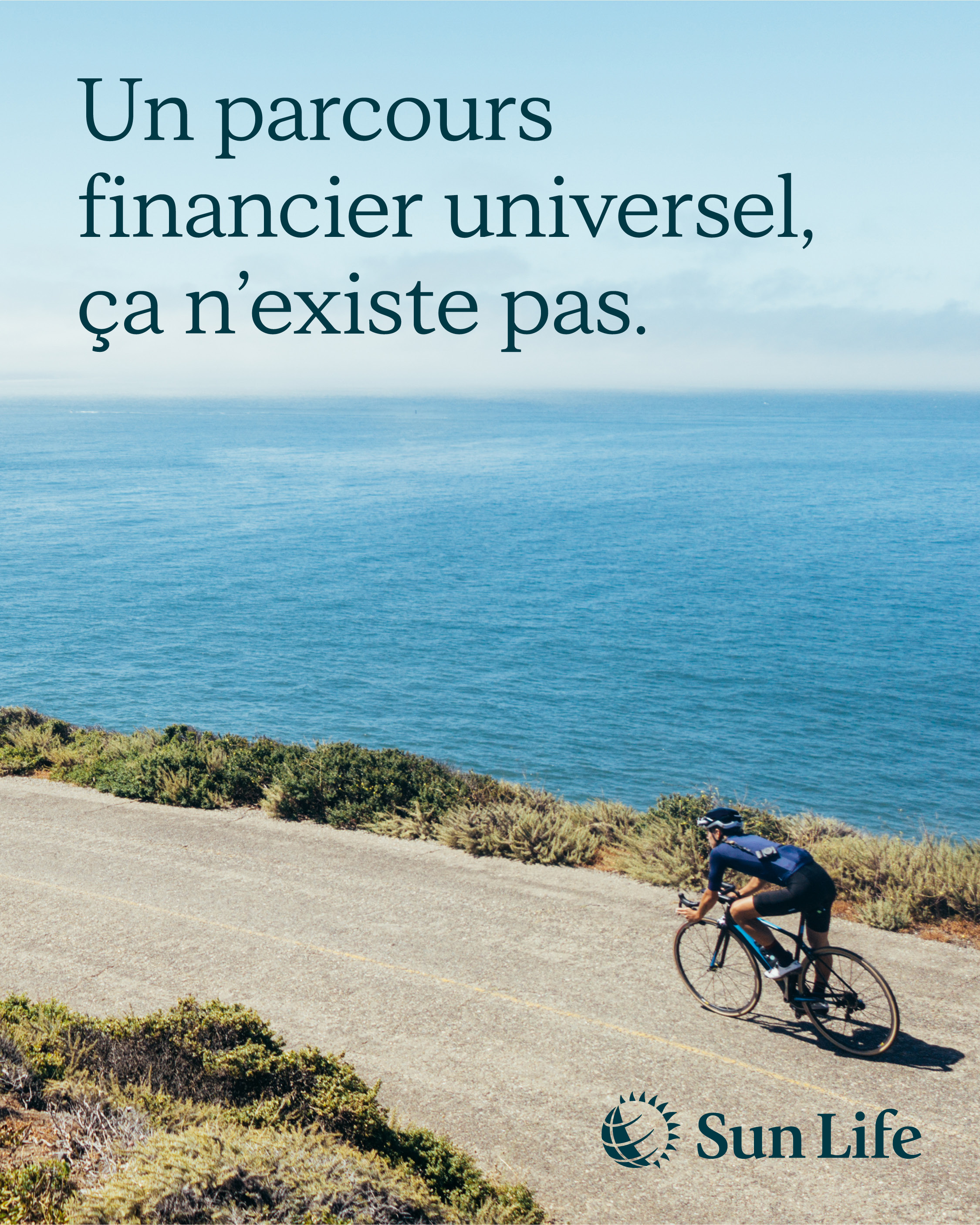

Votre parcours financier doit être aussi unique que vous. Contactez-moi pour obtenir des conseils qui tiennent compte de l’ensemble de votre situation.

Votre parcours financier doit être aussi unique que vous. Contactez-moi pour obtenir des conseils qui tiennent compte de l’ensemble de votre situation.

Ensemble, créons votre stratégie de retraite. Faites des choix éclairés pour bâtir votre confiance financière.

Ensemble, créons votre stratégie de retraite. Faites des choix éclairés pour bâtir votre confiance financière.

Malgré votre horaire chargé, c’est important de prendre le temps d’évaluer votre situation financière.

Discutons de votre parcours financier ensemble.

Malgré votre horaire chargé, c’est important de prendre le temps d’évaluer votre situation financière.

Discutons de votre parcours financier ensemble.

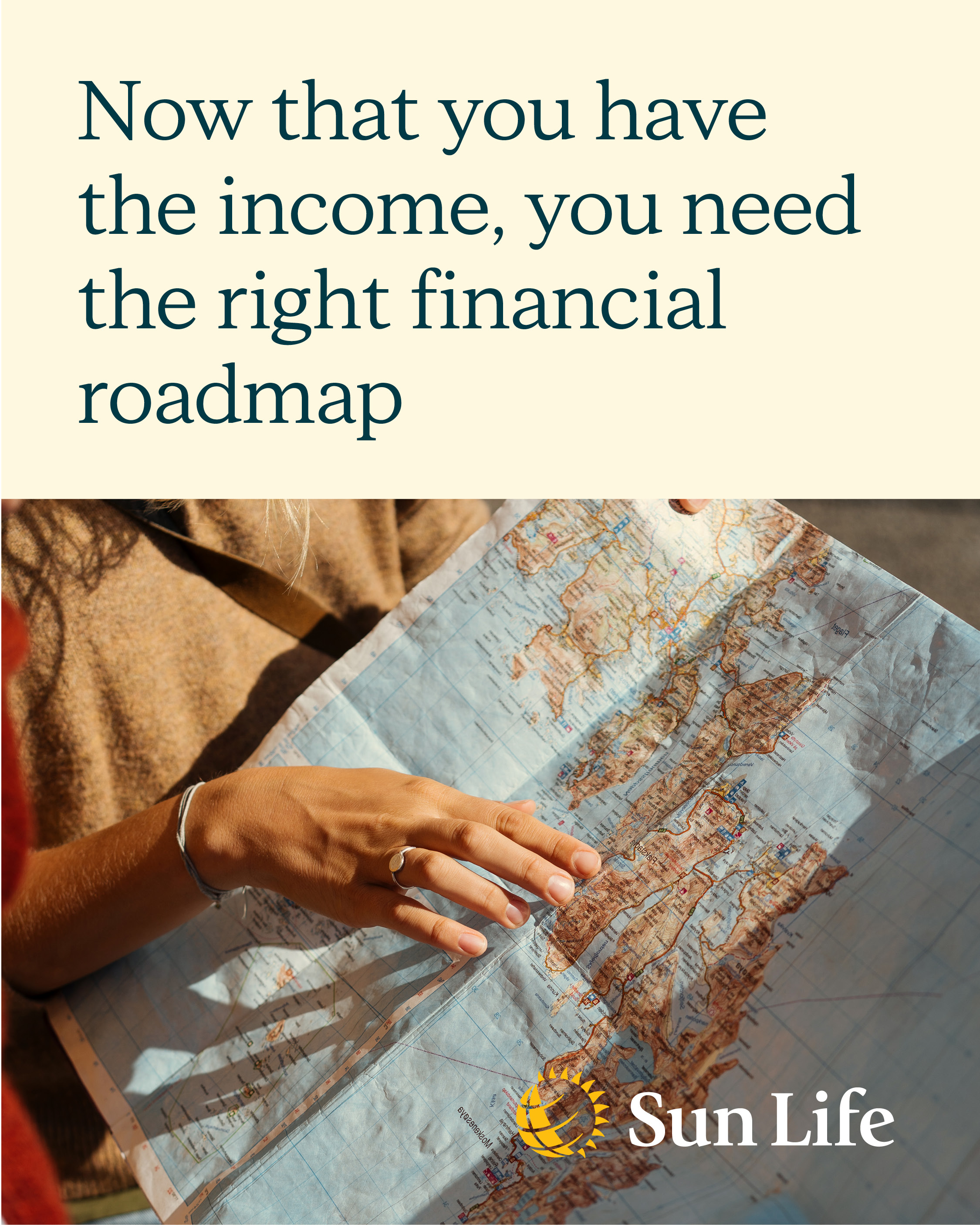

You’re busy, but taking the time to assess your finances during these times is important.

Reach out and we can create a financial roadmap.

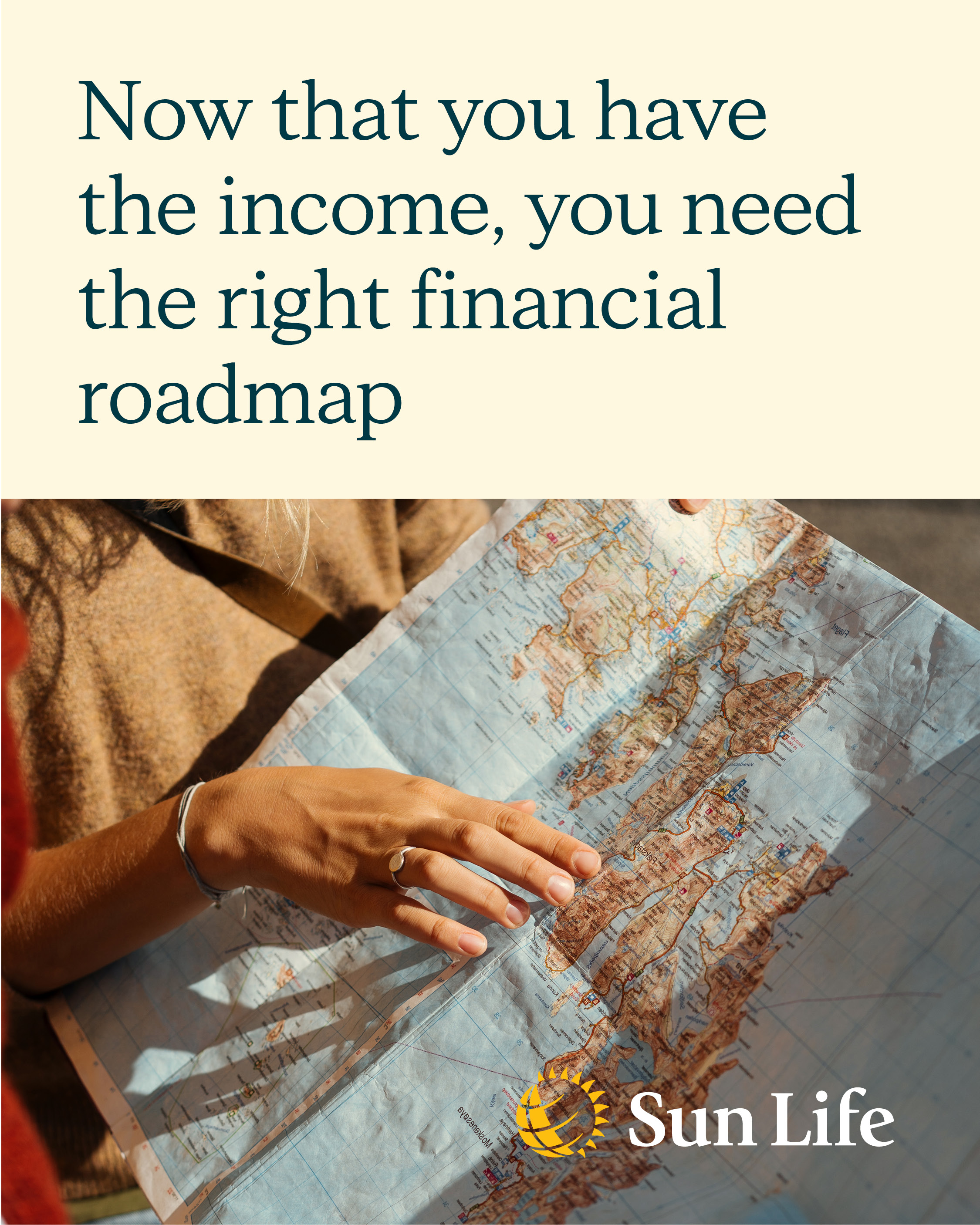

You’re busy, but taking the time to assess your finances during these times is important.

Reach out and we can create a financial roadmap.

Comment choisir la bonne assurance-santé personnelle?

Lisez cet article pour en savoir plus.

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

Together, we can optimize your assets with the aim to make you money and to protect you for the long term.

Together, we can optimize your assets with the aim to make you money and to protect you for the long term.

Ensemble, nous pouvons optimiser vos actifs dans le but de vous faire gagner de l’argent et de vous protéger à long terme.

Ensemble, nous pouvons optimiser vos actifs dans le but de vous faire gagner de l’argent et de vous protéger à long terme.

#SunLifeOnePlan #YourMoney

#SunLifeOnePlan #YourMoney

#UnPlanSimplementSunLife #VotreArgent

#UnPlanSimplementSunLife #VotreArgent

- Sales and discounts

- Payday spending

- Paying with your phone

- Social media influence

If you wonder where your paycheck is going at the end of each month, reach out and we can figure it out together.

- Sales and discounts

- Payday spending

- Paying with your phone

- Social media influence

If you wonder where your paycheck is going at the end of each month, reach out and we can figure it out together.

Have questions?

Here to help answer your questions, provide clarity about products and get you started on the road to achieving your goals.