Stay informed

Stay informed with what’s going on. Browse posts that might be helpful to you or check out an event happening in your area. Come back regularly as this page is kept up-to-date with a lot of relevant information.

Vos placements doivent non seulement croître, mais aussi soutenir vos ambitions. Une stratégie bien équilibrée vous aidera à faire travailler votre argent en fonction de vos objectifs à mesure qu’ils évoluent. Élaborons ensemble une approche adaptée à vos besoins. https://advisor.sunlife.ca/stride.financial/

Vos placements doivent non seulement croître, mais aussi soutenir vos ambitions. Une stratégie bien équilibrée vous aidera à faire travailler votre argent en fonction de vos objectifs à mesure qu’ils évoluent. Élaborons ensemble une approche adaptée à vos besoins. https://advisor.sunlife.ca/stride.financial/

Your investments should do more than grow — they should support where you’re headed. A well-balanced strategy can help align your money with your goals as they evolve. Let’s build an investment approach designed around you. https://advisor.sunlife.ca/stride.financial/

Your investments should do more than grow — they should support where you’re headed. A well-balanced strategy can help align your money with your goals as they evolve. Let’s build an investment approach designed around you. https://advisor.sunlife.ca/stride.financial/

La gestion d'une entreprise aujourd'hui implique souvent de composer avec la hausse des coûts, des marges plus serrées et une pression constante sur les flux de trésorerie. Une approche financière claire peut vous aider à garder le contrôle, à gérer vos dépenses, à vous protéger contre les risques et à propulser votre entreprise vers l'avant.

Examinons votre stratégie pour trouver des moyens d’accroître vos marges. https://advisor.sunlife.ca/stride.financial/

Examinons votre stratégie pour trouver des moyens d’accroître vos marges. https://advisor.sunlife.ca/stride.financial/

La gestion d'une entreprise aujourd'hui implique souvent de composer avec la hausse des coûts, des marges plus serrées et une pression constante sur les flux de trésorerie. Une approche financière claire peut vous aider à garder le contrôle, à gérer vos dépenses, à vous protéger contre les risques et à propulser votre entreprise vers l'avant.

Examinons votre stratégie pour trouver des moyens d’accroître vos marges. https://advisor.sunlife.ca/stride.financial/

Examinons votre stratégie pour trouver des moyens d’accroître vos marges. https://advisor.sunlife.ca/stride.financial/

Running a business today often means managing rising costs, tighter margins and constant pressure on cash flow. A clear financial approach can help you stay in control, manage expenses, protect against risk and keep your business moving forward.

Let’s review your strategy to find ways to strengthen your margins.https://advisor.sunlife.ca/stride.financial/

Let’s review your strategy to find ways to strengthen your margins.https://advisor.sunlife.ca/stride.financial/

Running a business today often means managing rising costs, tighter margins and constant pressure on cash flow. A clear financial approach can help you stay in control, manage expenses, protect against risk and keep your business moving forward.

Let’s review your strategy to find ways to strengthen your margins.https://advisor.sunlife.ca/stride.financial/

Let’s review your strategy to find ways to strengthen your margins.https://advisor.sunlife.ca/stride.financial/

La vie est imprévisible. Une protection appropriée peut vous aider à préserver votre sécurité financière dans les moments les plus importants. L’assurance peut jouer un rôle clé dans votre approche financière globale. Passons en revue votre couverture et assurons-nous qu’elle correspond à vos besoins. https://advisor.sunlife.ca/stride.financial/

La vie est imprévisible. Une protection appropriée peut vous aider à préserver votre sécurité financière dans les moments les plus importants. L’assurance peut jouer un rôle clé dans votre approche financière globale. Passons en revue votre couverture et assurons-nous qu’elle correspond à vos besoins. https://advisor.sunlife.ca/stride.financial/

Buying a home, growing your family, building your career — there’s a lot to balance. Creating a personalized financial roadmap early can help you stay on track while still living for today. Small steps today can make a meaningful difference over time. Get in touch to discuss options that will work best for you. https://advisor.sunlife.ca/stride.financial/

Buying a home, growing your family, building your career — there’s a lot to balance. Creating a personalized financial roadmap early can help you stay on track while still living for today. Small steps today can make a meaningful difference over time. Get in touch to discuss options that will work best for you. https://advisor.sunlife.ca/stride.financial/

Acheter une maison, agrandir votre famille, faire progresser votre carrière : tout cela demande de l’équilibre. Élaborons un parcours financier personnalisé dès maintenant pour vous aider à rester sur la bonne voie tout en profitant du moment présent. Les petits gestes d’aujourd’hui peuvent faire toute la différence à long terme. https://advisor.sunlife.ca/stride.financial/

Acheter une maison, agrandir votre famille, faire progresser votre carrière : tout cela demande de l’équilibre. Élaborons un parcours financier personnalisé dès maintenant pour vous aider à rester sur la bonne voie tout en profitant du moment présent. Les petits gestes d’aujourd’hui peuvent faire toute la différence à long terme. https://advisor.sunlife.ca/stride.financial/

You’ve built significant wealth. Now it’s about making it last. With the right approach, you can help reduce tax impacts, protect your estate and create a legacy that supports the people and causes you care about. Let’s build a strategy that helps you move into retirement with clarity and confidence. Book a conversation to start shaping your legacy. https://advisor.sunlife.ca/stride.financial/

You’ve built significant wealth. Now it’s about making it last. With the right approach, you can help reduce tax impacts, protect your estate and create a legacy that supports the people and causes you care about. Let’s build a strategy that helps you move into retirement with clarity and confidence. Book a conversation to start shaping your legacy. https://advisor.sunlife.ca/stride.financial/

Vous avez constitué un patrimoine important. Le moment est venu de le pérenniser. Avec la bonne approche, vous pouvez réduire les répercussions fiscales, protéger votre succession et créer un héritage qui soutient les personnes et les causes qui vous sont chères. Élaborons ensemble une stratégie claire qui vous permettra de prendre votre retraite en toute quiétude. Prenez rendez-vous pour commencer à façonner votre héritage. https://advisor.sunlife.ca/stride.financial/

Vous avez constitué un patrimoine important. Le moment est venu de le pérenniser. Avec la bonne approche, vous pouvez réduire les répercussions fiscales, protéger votre succession et créer un héritage qui soutient les personnes et les causes qui vous sont chères. Élaborons ensemble une stratégie claire qui vous permettra de prendre votre retraite en toute quiétude. Prenez rendez-vous pour commencer à façonner votre héritage. https://advisor.sunlife.ca/stride.financial/

Avec un parcours financier bien structuré, vous vous assurez que votre patrimoine soutiendra les personnes et les causes qui vous tiennent à cœur, d’une génération à l’autre.

Ensemble, façonnons un héritage qui reflète votre vision grâce à Un Plan, simplement Sun Life. Communiquez avec nous pour commencer. https://advisor.sunlife.ca/stride.financial/

#UnPlanSimplementSunLife #SunLife

Ensemble, façonnons un héritage qui reflète votre vision grâce à Un Plan, simplement Sun Life. Communiquez avec nous pour commencer. https://advisor.sunlife.ca/stride.financial/

#UnPlanSimplementSunLife #SunLife

Avec un parcours financier bien structuré, vous vous assurez que votre patrimoine soutiendra les personnes et les causes qui vous tiennent à cœur, d’une génération à l’autre.

Ensemble, façonnons un héritage qui reflète votre vision grâce à Un Plan, simplement Sun Life. Communiquez avec nous pour commencer. https://advisor.sunlife.ca/stride.financial/

#UnPlanSimplementSunLife #SunLife

Ensemble, façonnons un héritage qui reflète votre vision grâce à Un Plan, simplement Sun Life. Communiquez avec nous pour commencer. https://advisor.sunlife.ca/stride.financial/

#UnPlanSimplementSunLife #SunLife

Life can be unpredictable. The right protection can help you stay financially secure when it matters most. Insurance can play a key role in supporting your overall financial approach. Let’s review your coverage and make sure it fits your needs. https://advisor.sunlife.ca/stride.financial/

Life can be unpredictable. The right protection can help you stay financially secure when it matters most. Insurance can play a key role in supporting your overall financial approach. Let’s review your coverage and make sure it fits your needs. https://advisor.sunlife.ca/stride.financial/

🧭 The Power of Planning – Episode 2: The GPS Principle

When you open your GPS, the first thing it asks isn’t how you want to get there…

It asks where you want to go.

Your financial life works the same way.

Before asking:

• Should I invest more?

• Should I pay off my mortgage?

• Should I contribute to my RRSP or TFSA?

Ask yourself one simple question:

Where do I actually want to go?

When your destination is clear, your financial decisions become much easier.

💬 Question of the week:

If everything went exactly as you hoped, what would your ideal retirement look like?

I’d love to hear your thoughts.

#ThePowerOfPlanning #FinancialPlanning #RetirementPlanning #PersonalFinance #Retirement #CanadianFinance #FinancialFreedom

When you open your GPS, the first thing it asks isn’t how you want to get there…

It asks where you want to go.

Your financial life works the same way.

Before asking:

• Should I invest more?

• Should I pay off my mortgage?

• Should I contribute to my RRSP or TFSA?

Ask yourself one simple question:

Where do I actually want to go?

When your destination is clear, your financial decisions become much easier.

💬 Question of the week:

If everything went exactly as you hoped, what would your ideal retirement look like?

I’d love to hear your thoughts.

#ThePowerOfPlanning #FinancialPlanning #RetirementPlanning #PersonalFinance #Retirement #CanadianFinance #FinancialFreedom

Watch video

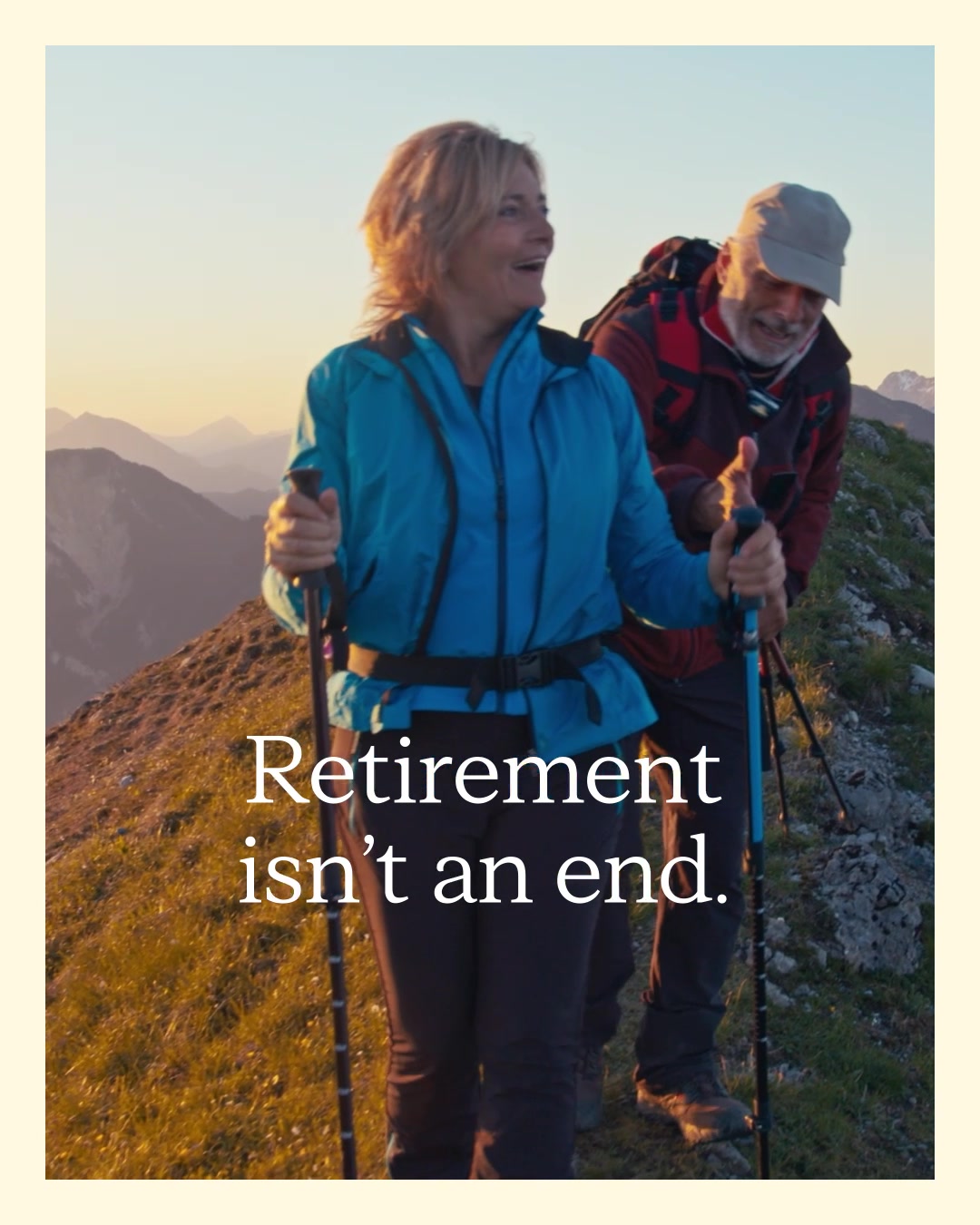

Retirement isn’t an end. It’s your next chapter.

Retirement looks different for everyone. Whether you’re planning to slow down, travel, or explore new passions, having a thoughtful strategy can help you get there with confidence. Explore ways to transition your savings into income that supports the lifestyle you envision. Let’s build a strategy that helps you move into retirement with clarity and confidence.

Watch video

L’épargne n’est qu’une partie de l’équation de la retraite. Avec une stratégie pour transformer cette épargne en revenu fiable, vous pourrez maintenir votre style de vie au fil du temps. Traçons ensemble une voie claire vers la retraite de vos rêves. https://advisor.sunlife.ca/stride.financial/

L’épargne n’est qu’une partie de l’équation de la retraite. Avec une stratégie pour transformer cette épargne en revenu fiable, vous pourrez maintenir votre style de vie au fil du temps. Traçons ensemble une voie claire vers la retraite de vos rêves. https://advisor.sunlife.ca/stride.financial/

Vous avez travaillé dur pour bâtir votre entreprise, mais sans étapes définies pour l’avenir, les transitions pourraient la mettre en péril.

Avec une stratégie de relève claire, vous pourrez protéger votre entreprise, soutenir votre équipe et bien tracer la voie à suivre. Prenez rendez-vous pour discuter des prochaines étapes. https://advisor.sunlife.ca/stride.financial/

Avec une stratégie de relève claire, vous pourrez protéger votre entreprise, soutenir votre équipe et bien tracer la voie à suivre. Prenez rendez-vous pour discuter des prochaines étapes. https://advisor.sunlife.ca/stride.financial/

Vous avez travaillé dur pour bâtir votre entreprise, mais sans étapes définies pour l’avenir, les transitions pourraient la mettre en péril.

Avec une stratégie de relève claire, vous pourrez protéger votre entreprise, soutenir votre équipe et bien tracer la voie à suivre. Prenez rendez-vous pour discuter des prochaines étapes. https://advisor.sunlife.ca/stride.financial/

Avec une stratégie de relève claire, vous pourrez protéger votre entreprise, soutenir votre équipe et bien tracer la voie à suivre. Prenez rendez-vous pour discuter des prochaines étapes. https://advisor.sunlife.ca/stride.financial/

You’ve worked hard to build your business, but without clear next steps, transitions could put it at risk.

A clear succession strategy can help protect your business, support your team, and create a smoother path forward. Book a quick chat to discuss your next steps. https://advisor.sunlife.ca/stride.financial/

A clear succession strategy can help protect your business, support your team, and create a smoother path forward. Book a quick chat to discuss your next steps. https://advisor.sunlife.ca/stride.financial/

You’ve worked hard to build your business, but without clear next steps, transitions could put it at risk.

A clear succession strategy can help protect your business, support your team, and create a smoother path forward. Book a quick chat to discuss your next steps. https://advisor.sunlife.ca/stride.financial/

A clear succession strategy can help protect your business, support your team, and create a smoother path forward. Book a quick chat to discuss your next steps. https://advisor.sunlife.ca/stride.financial/

Health events can happen without warning — and the costs aren’t always medical. Critical illness insurance can provide financial support during a serious diagnosis, helping with time off work, travel for care, or everyday expenses so you can focus on recovery. Want to explore if it fits your plan? https://advisor.sunlife.ca/stride.financial/

Health events can happen without warning — and the costs aren’t always medical. Critical illness insurance can provide financial support during a serious diagnosis, helping with time off work, travel for care, or everyday expenses so you can focus on recovery. Want to explore if it fits your plan? https://advisor.sunlife.ca/stride.financial/

Les problèmes de santé peuvent survenir sans avertissement et les coûts ne sont pas toujours d’ordre médical. L’assurance maladies graves fournit un soutien financier lors d’un diagnostic de maladie grave. Elle peut aider à couvrir les frais liés à un arrêt de travail et aux déplacements pour les soins, ou même les dépenses quotidiennes, afin que vous puissiez vous concentrer sur votre rétablissement. Voulez-vous explorer si cette assurance pour s’intégrer dans votre plan? https://advisor.sunlife.ca/stride.financial/

Les problèmes de santé peuvent survenir sans avertissement et les coûts ne sont pas toujours d’ordre médical. L’assurance maladies graves fournit un soutien financier lors d’un diagnostic de maladie grave. Elle peut aider à couvrir les frais liés à un arrêt de travail et aux déplacements pour les soins, ou même les dépenses quotidiennes, afin que vous puissiez vous concentrer sur votre rétablissement. Voulez-vous explorer si cette assurance pour s’intégrer dans votre plan? https://advisor.sunlife.ca/stride.financial/

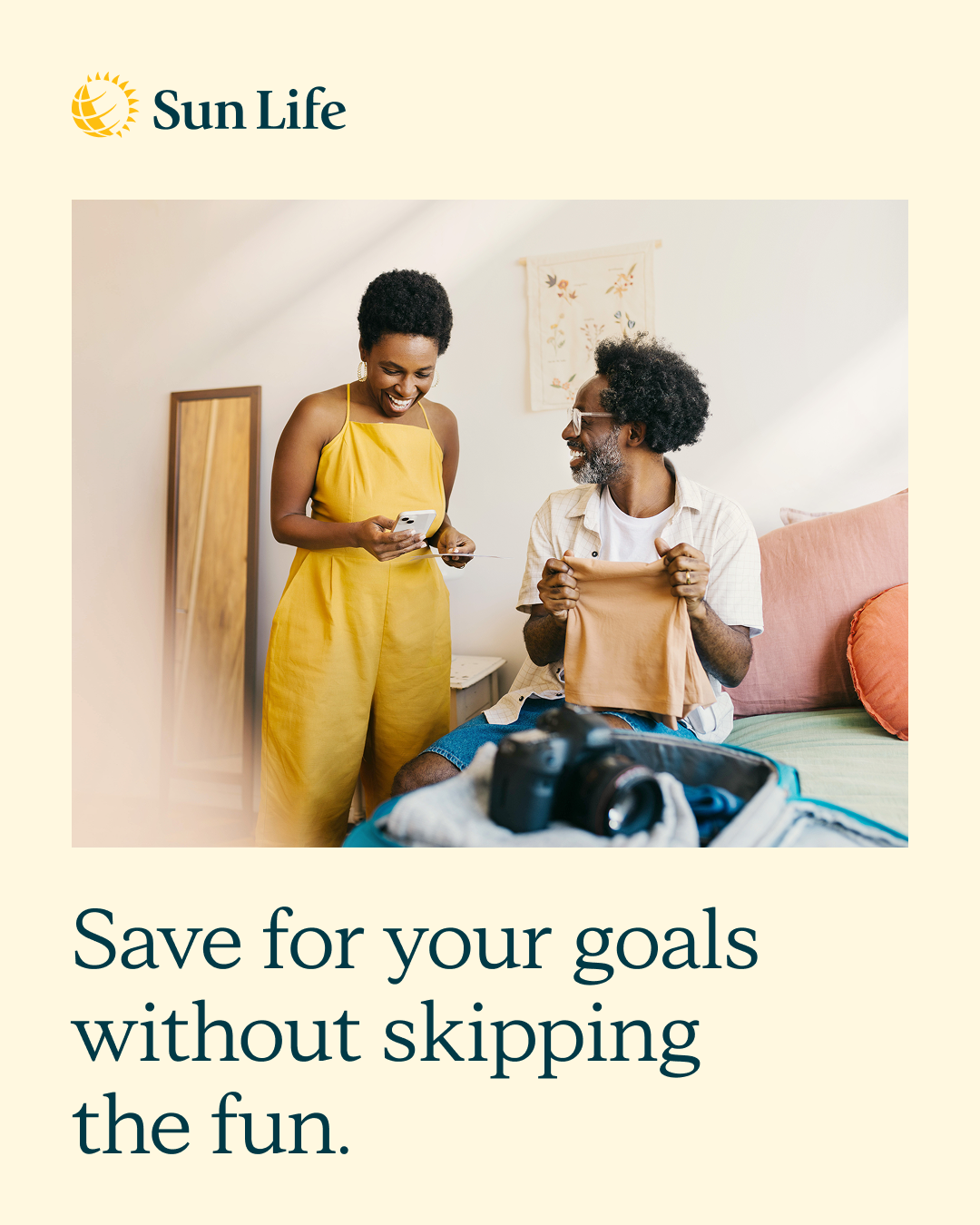

Épargner pour vos objectifs ne devrait pas signifier renoncer au plaisir. Que vous planifiiez un voyage, un mariage, une grande expérience ou votre prochain « chapitre », la bonne stratégie peut vous aider à mettre de l’argent de côté tout en restant sur la bonne voie. Transformons vos priorités en un parcours financier que vous pourrez vous engager à suivre. https://advisor.sunlife.ca/stride.financial/

Épargner pour vos objectifs ne devrait pas signifier renoncer au plaisir. Que vous planifiiez un voyage, un mariage, une grande expérience ou votre prochain « chapitre », la bonne stratégie peut vous aider à mettre de l’argent de côté tout en restant sur la bonne voie. Transformons vos priorités en un parcours financier que vous pourrez vous engager à suivre. https://advisor.sunlife.ca/stride.financial/

Saving for your goals shouldn’t mean skipping the fun. Whether you’re planning travel, a wedding, a big experience or your next “chapter,” the right strategy can help you set aside cash intentionally while still staying on track. Let's transform your priorities into a financial roadmap you can commit to. https://advisor.sunlife.ca/stride.financial/

Saving for your goals shouldn’t mean skipping the fun. Whether you’re planning travel, a wedding, a big experience or your next “chapter,” the right strategy can help you set aside cash intentionally while still staying on track. Let's transform your priorities into a financial roadmap you can commit to. https://advisor.sunlife.ca/stride.financial/

Have questions?

Here to help answer your questions, provide clarity about products and get you started on the road to achieving your goals.

We are contracted with Sun Life Financial Distributors (Canada) Inc., a member of the Sun Life group of companies. Mutual funds distributed by Sun Life Financial Investment Services (Canada) Inc.